Čo je pasívne?

Pasívny je termín účtovania, jedna z častí súvahy spoločnosti. Pasívna položka sa nachádza na pravej strane súvahy a je opakom aktíva.

Tento majetok obsahuje informácie o všetkých zdrojochpodniky, ktoré môžu byť použité na dosiahnutie zisku (nehnuteľnosti, vybavenie, doprava, hotovosť, akcie, nehmotný majetok). V súvahe sú uvedené zdroje na získanie týchto aktív.

Informácie o tom, aký zostatok a aktíva sú uvedené v článkoch:

- Ako čítať rovnováhu

- Aké sú aktíva?

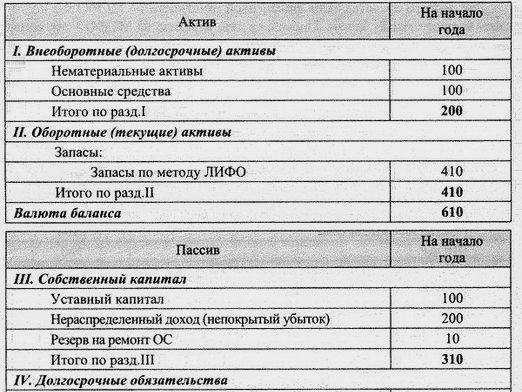

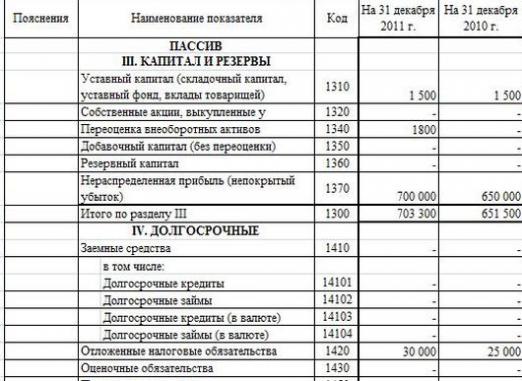

Štruktúra záväzkov

Čo je pasívne? Vzhľadom na to, aké sú aktíva podniku vytvorené? Existujú tri takéto zdroje:

- Povolený kapitál.

- Zisk z výrobných a investičných činností.

- Splatné účty.

Záväzok je záväzokpodnikov širokej škále jednotlivcov a organizácií, pre ktoré sa majú vykonať ďalšie výpočty. Títo jedinci a organizácie sú: zakladatelia, investori, veritelia (banky), dodávatelia, pomôcky, pracovníci podniku, daňových úradov, penzijný fond, atď ...

V pasívnom zozname sú uvedené všetky smery, v ktorých môže majetok uniknúť.

Bilancia medzi pasívami a aktívami

Záväzky spoločnosti by sa mali vždy rovnaťaktív. Ak napríklad organizácia kúpi zariadenie na 150 tisíc rubľov, jeho hmotný majetok sa bude zvyšovať o túto sumu. Ale bude existovať podobný dlh voči dodávateľovi (pasívny). Po úplnom výpočte sa eliminuje pasívna likvidácia. V dôsledku toho sa suma na zúčtovacom účte zníži (majetok sa zníži).

Ak sa záväzky nezhodujú s majetkom, zostatok sa nesprávne znižuje. A to nie je rovnováha, ale nerovnováha.